C2P: el método de pago diseñado para ventas online en Venezuela

Si tienes un negocio en Venezuela y vendes por internet, probablemente cobras con pago móvil. El cliente te transfiere, te manda la captura por WhatsApp y tú revisas tu cuenta para confirmar. Funciona, sí. Pero no fue diseñado para eso.

El pago móvil nació para resolver algo muy concreto: que una persona le envíe dinero a otra persona. Es un sistema P2P (persona a persona). Usarlo para cobrar ventas online es como usar un destornillador para clavar un clavo — puedes lograrlo, pero no es la herramienta correcta.

Existe una herramienta que sí fue pensada para esto. Se llama C2P: Cobro de Comercio a Persona. Y cambia por completo la forma en que un negocio gestiona sus cobros digitales.

El C2P invierte la lógica del cobro

Con el pago móvil tradicional, el cliente hace todo el trabajo. Busca los datos del comercio, abre su app bancaria, ingresa el monto, transfiere y envía el comprobante. El comercio solo espera y verifica.

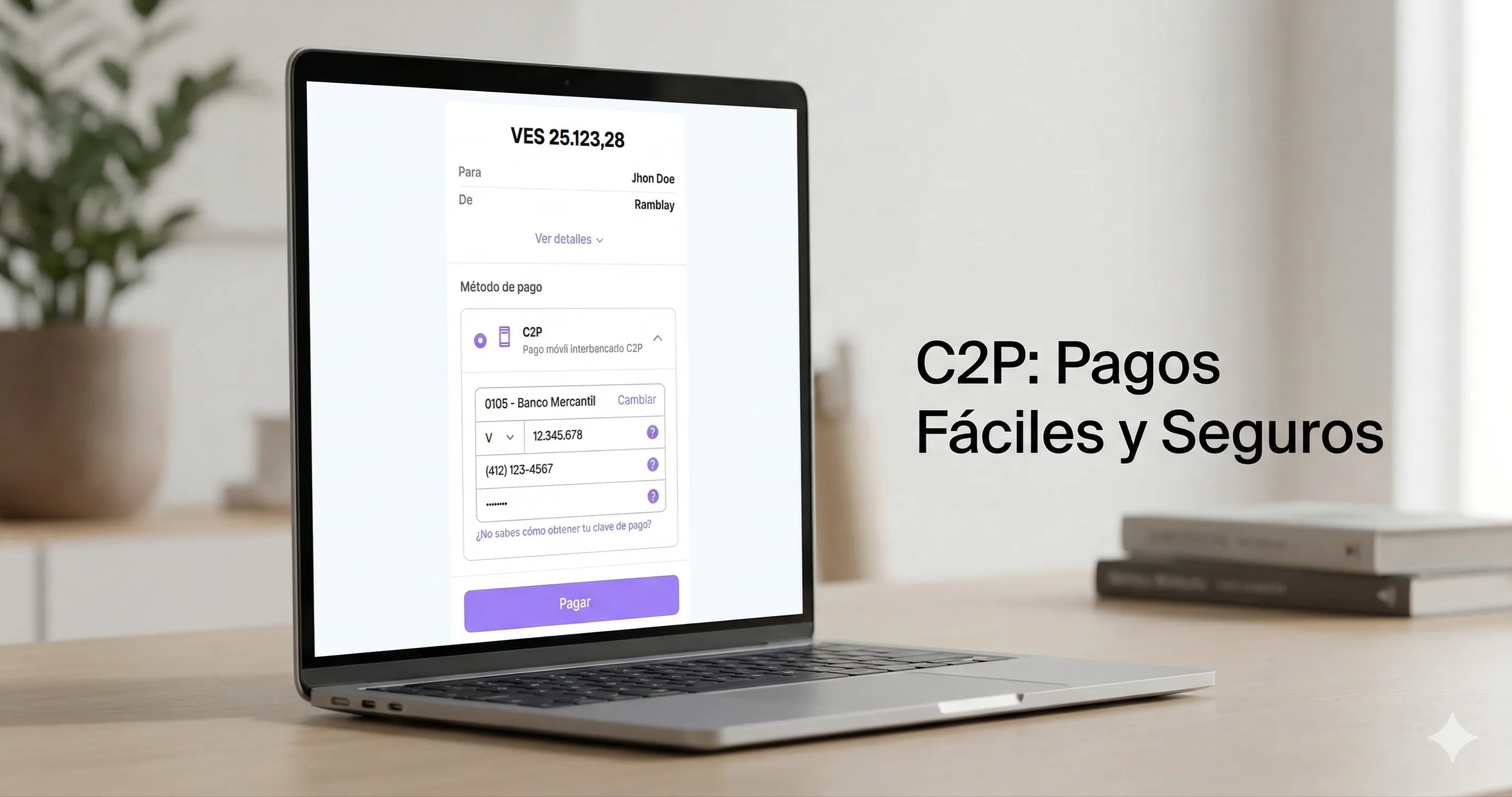

Con el C2P, el flujo se invierte. El comercio inicia y gestiona el cobro. El cliente solo necesita proporcionar tres datos — cédula, teléfono y banco — y autorizar la transacción con una clave temporal que genera su banco en el momento.

Esa clave temporal es lo que se conoce como token u OTP (clave de un solo uso). Es un código que el banco del cliente genera para esa transacción específica y que deja de funcionar una vez utilizado. Aunque alguien lo vea después, no podrá hacer nada con él.

La diferencia fundamental es de control: en el pago móvil, el cliente ejecuta; en el C2P, el comercio dirige.

Lo que resuelve para el comercio

Todo negocio que cobra con pago móvil conoce estos problemas. El C2P los elimina uno por uno.

Demoras en la acreditación. Con C2P, los fondos se acreditan de forma inmediata. No hay esperas por liquidaciones ni dependencia de horarios bancarios.

Costos de infraestructura. El C2P opera desde una aplicación o página web. No requiere punto de venta físico — no hay alquiler ni mantenimiento de terminales. Las comisiones por transacción son competitivas frente a las de un POS tradicional, con la ventaja de no cargar costos fijos mensuales. Para negocios que venden exclusivamente por internet, la diferencia es significativa.

Verificación manual de pagos. Cada transacción C2P queda registrada en el sistema del comercio de forma automática. Se acabó depender de capturas de pantalla o revisar estados de cuenta para confirmar si un pago entró.

Errores en el monto. Como el cobro lo inicia el comercio, la transacción siempre pasa por el monto exacto de la venta. Con pago móvil, el cliente puede transferir de más o de menos por error — lo que genera reclamos, devoluciones o ventas incompletas.

Exposición de datos bancarios. Con el pago móvil, el cliente necesita los datos del comercio para pagar. Con C2P, el cobro se gestiona sin que el comprador vea el número de cuenta ni los datos de la empresa.

Abandono en el proceso de compra. Un C2P integrado en la página web permite que el cliente pague sin salirse del flujo de compra. Menos interrupciones, más ventas completadas.

Una experiencia de compra sin fricción

Desde el lado del comprador, el C2P también simplifica las cosas. No hay que copiar datos bancarios, escribir montos ni preocuparse por transferir a la cuenta equivocada. El comercio cobra lo exacto y el cliente solo autoriza.

La autorización se hace con una clave temporal — no es el PIN ni la contraseña de la app bancaria. Es un código de un solo uso que deja de funcionar después de la transacción. El comprador no expone ninguna credencial reutilizable.

No se necesita tarjeta de débito ni crédito. Cualquier persona afiliada al pago móvil ya tiene todo lo necesario para usar C2P sin trámites adicionales. En Venezuela, eso son más de 18 millones de personas — una base de usuarios lista para operar con este sistema desde el primer día.

Lo que frena su adopción (y cómo se resuelve)

El C2P funciona y tiene ventajas claras. Pero su adopción ha sido lenta por razones concretas y conocidas.

No hay un estándar unificado entre bancos. Para generar la clave de pago, cada banco tiene un proceso diferente: unos piden un SMS con una palabra clave, otros requieren entrar a la app, otros usan tarjetas de coordenadas. Esto confunde al usuario y genera fricción. La solución pasa por guiar al comprador dentro del flujo de pago con instrucciones claras según su banco — algo que un buen diseño de experiencia puede resolver.

La experiencia se rompe a mitad de camino. El comprador está en la tienda online, llega al momento de pagar y tiene que salir de la página para abrir otra app o enviar un SMS. Ese salto interrumpe la compra. Si tarda más de un minuto, muchos se van. Un flujo de pago bien diseñado minimiza esa ruptura: instrucciones visibles, tiempos de espera claros y un proceso que no deje al usuario sin saber qué hacer.

La gente no sabe que existe. Muchos usuarios ya tienen el servicio habilitado en su banco y lo desconocen. Nadie les explicó qué es, cómo funciona ni para qué sirve. La educación del usuario es parte del trabajo de cualquier comercio que integre C2P — y es una inversión que se traduce directamente en conversiones.

El siguiente paso

El C2P no reemplaza al pago móvil. Lo complementa. El pago móvil sigue siendo la herramienta correcta para enviar dinero entre personas. Pero para cobrar ventas online, el C2P es lo que corresponde.

La tecnología ya existe. Los usuarios ya están afiliados. Lo que falta es que más comercios den el paso: integrar C2P en sus plataformas y guiar a sus compradores en el proceso. No se trata de esperar a que el ecosistema cambie — se trata de operar con las herramientas que ya están disponibles.

Si necesitas integrar C2P en tu negocio, escríbenos. Te ayudamos a implementarlo.